财报金选|扣非净利润大涨183.44%!中微公司新签订单高速增长,2023年业绩稳了?

- 21

- 2023-03-02 17:09:04

- 192

虽然目前处于半导体周期下行阶段,寒意正在席卷行业。

大洋彼岸众多业内顶尖半导体设备企业正“愁眉不展”,需求疲弱、库存调整、裁员砍单消息不绝于耳。

但国内半导体设备的景气度却几乎维持原貌,比如中微公司(688012)新签订单快速释放,2022年经营业绩高速增长。

近日,中微半导体设备(上海)股份有限公司发布业绩快报,2022年再创历史新高,实现营业收入47.4亿元,较上年同期增长52.5%。

2022年归属于母公司所有者的净利润11.7亿元,较上年同期增加15.66%;归属于母公司所有者的扣除非经常性损益的净利润为9.20亿元,较上年同期增加183.44%。

非经常性损益一定程度上压制了利润端表现,实际上,真实盈利水平提升幅度较为明显。

从利润驱动来看,一方面受益于产品结构改善,毛利率上升;另一方面受益于规模效应下期间费用率下降。2022年公司归母净利率有一定下降,主要系2022年非经常性收益同比减少约4.37亿元。

而非经常性收益急剧收缩,主要遭受两个方面的干扰。首先是2022年计入非经常性损益的政府补助收益同比减少约1.65亿元;其次是2022年公司因股权投资产生的公允价值变动收益和处置收益同比减少约3.42亿元,比如持有的中芯国际的股票价格2022年有所下降。

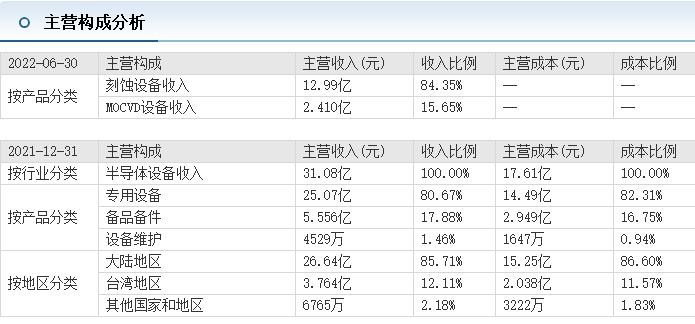

从主营业务来看,首先是ICP与CCP刻蚀设备业务高速发展,CCP电容性高能刻蚀设备出货量快速增长,得到众多客户的批量订单,市场占有率不断提升,累计已有2320个反应台在生产线运转。

ICP刻蚀设备自推出以来,不断拓展更多的应用范围,迅速扩大市场并收获批量订单,已应用在超过20个客户的逻辑、DRAM、3DNAND等各类芯片生产线中。

2022Q1-Q3公司CCP和ICP设备收入分别为14.51和5.51亿元,分别同比增长29.27%和139.33%,发展势头强劲,在刻蚀设备中收入占比分别达到72.5%和27.5%,ICP占比快速提升。

其次,中微公司的另一个主打产品MOCVD设备,是三五族化合物半导体制造的最关键的核心设备。这种高端外延设备从照明,向大面积显示屏、功率器件、微显示等新兴领域迅速扩展,市场领域扩展迅猛,全球有能力参与高端设备主流市场竞争的企业非常有限。

中微公司表示MOCVD设备在新一代Mini-LED产业化中,在蓝绿光LED生产线上取得了绝对领先的地位。华创证券也认为,随着Mini-LED技术趋于成熟,下游LED芯片厂商积极扩产,中微的MOCVD设备业务将迎来业绩拐点。

正是在上述业务的强劲驱动之下,中微公司去年新签订单金额约63.2亿元,较2021年增加约21.9亿元,同比增加约53%,订单销售比达到1.33。

随着陆续交付,基本上可以判断,凭借充足的在手订单,奠定了2023年收入状况较为乐观的基调。

从新品开发来看,中微正在推进各种新产品开发动作,包括用于更先进微观器件制程的极高深宽比刻蚀设备、LPCVD薄膜设备、EPI外延设备和多种MOCVD设备,虽然有所进展,但是目前尚未为公司贡献销售收入。

需要强调的是,美国LAM的极高深宽比刻蚀FLEX系列设备,是制约国内3DNAND扩产的最主要障碍,而中微公司用于更先进微观器件制程的极高深宽比刻蚀设备,取得了进展,

假如这种设备实现突破和放量,有助于中微的大客户恢复扩产,并强劲拉动自身业绩。

从行业现状来看,中微公司是等离子体刻蚀设备主要供应商之一,等离子体刻蚀设备是除光刻机以外最关键的微观加工设备,是制程步骤最多、工艺过程开发难度最高的设备。

由于光刻机的波长限制和二维芯片到三维芯片的发展,等离子体刻蚀设备越来越成为卡脖子的设备,也成为十大类关键设备市场最大的一类,占半导体前道设备总市场的约25%。

从二级市场来看,中微公司近期股价较为乏力,数月以来低位横盘,快报披露后,股价对业绩快报中释放的积极信号反应平淡。

这可能与日益扩散的行业隐忧相关,半导体市场下行周期,叠加海外供应风险,晶圆厂扩产节奏不及预期可能导致国内晶圆厂设备采购放缓,行业竞争进一步加剧设备价格波动。

截至3月2日收盘,中微公司报收109.04元/股,距2022年8月8日峰值147元/股,半年内股价跌幅已达26%。

发表评论